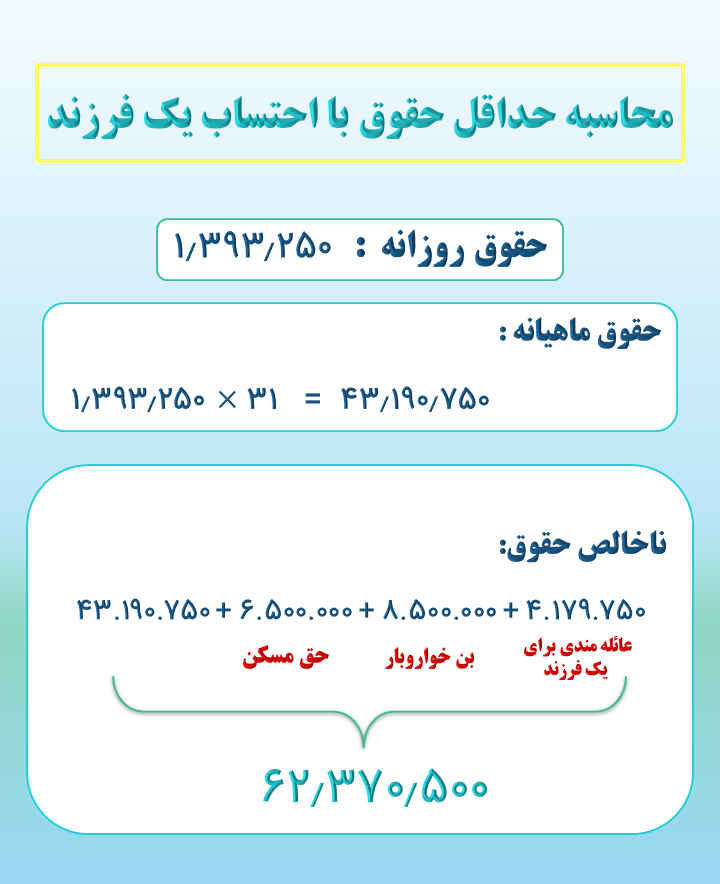

حقوق روزانه : 1.393.250

حقوق ماهیانه :

43.190.750 = 31 × 1.393.250

ناخالص حقوق:

43.190.750 + 6.500.000 + 8.500.000 + 4.179.750

=62.370.500

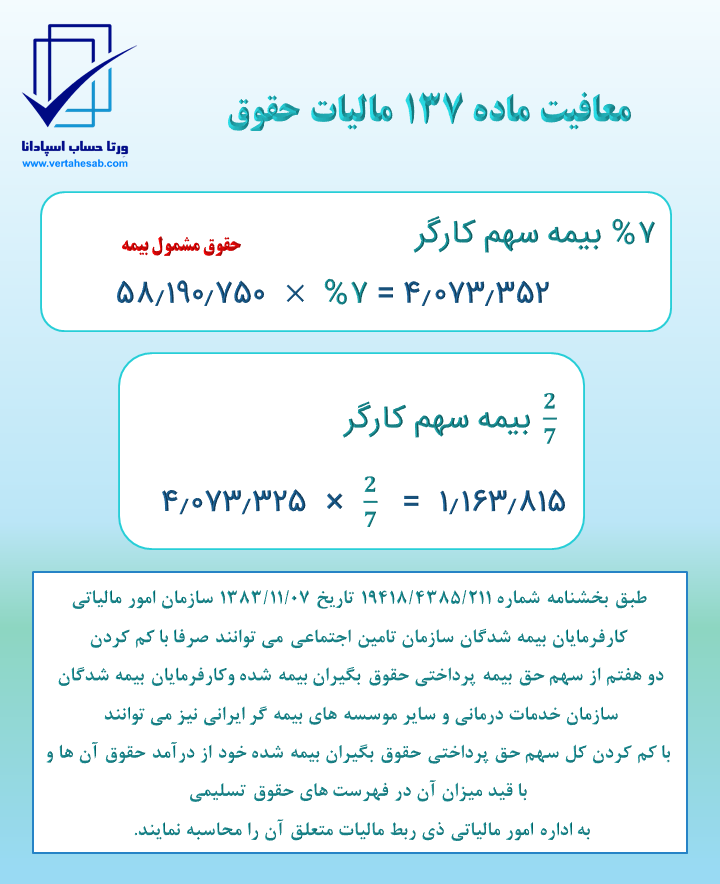

معافیت ماده 137 مالیات حقوق

7% سهم بیمه

4.073.352 = 7% × 58.190.750

2/7 بیمه سهم کارگر

1.163.815 = 2/7 × 4.073.325

طبق بخشنامه شماره ۱۹۴۱۸/۴۳۸۵/۲۱۱ تاریخ 1383/11/07 سازمان امور مالیاتی

کارفرمایان بیمه شدگان سازمان تامین اجتماعی می توانند صرفا با کم کردن

دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده وکارفرمایان بیمه شدگان

سازمان خدمات درمانی و سایر موسسه های بیمه گر ایرانی نیز می توانند

با کم کردن کل سهم حق پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آن ها و

با قید میزان آن در فهرست های حقوق تسلیمی

به اداره امور مالیاتی ذی ربط مالیات متعلق آن را محاسبه نمایند.

البته حق بیمه عمر پرداختنی بابت بیمه عمر پرسنل معاف از مالیات نیست.

محاسبه مالیات حقوق

62.370.500-1.163.815.15.000.000-4.179.750 =42.026.935

باتوجه به اینکه حقوق مشمول مالیات از مبلغ

معافیت ماهانه ماده 84 (56.000.000ریال)

کمتر می باشد بنابراین مشمول پرداخت مالیات حقوق نمی باشد.

خالص حقوق پرداختنی

58.297.148 = 4.073.352 – 62.370.500

دکتر ملیحه ایرجی