نوشته دکتر ملیحه ایرجی

آیا بن مسکن و بن کارگری مشمول مالیات حقوق می باشد؟

بخشنامه 58/99/200 مورخ 14/08/1399 با توجه به بخشنامه مذکور، مزایای مربوط به شاغل (مزایایی که به طور متعارف به هر شخصی فارغ از نوع فعالیت یا ماهیت کارش در زمانی که استخدام می شود پرداخت میگردد ) از جمله بن ها – عائله مندی و … معاف از مالیات حقوق است.

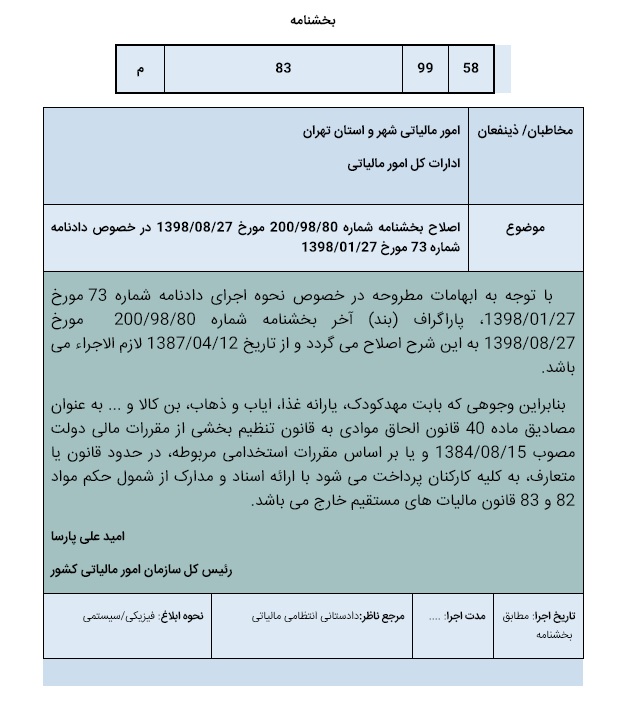

با توجه به ابهامات مطروحه در خصوص نحوه اجرای دادنامه شماره 73 مورخ 1398/01/27، پاراگراف (بند) آخر بخشنامه شماره 200/98/80 مورخ 1398/08/27 به این شرح اصلاح می گردد و از تاریخ 1387/04/12 لازم الاجراء می باشد.

بنابراین وجوهی که بابت مهدکودک، یارانه غذا، ایاب و ذهاب، بن کالا و … به عنوان مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384/08/15 و یا بر اساس مقررات استخدامی مربوطه، در حدود قانون یا متعارف، به کلیه کارکنان پرداخت می شود با ارائه اسناد و مدارک از شمول حکم مواد 82 و 83 قانون مالیات های مستقیم خارج می باشد.

قبل از اینکه در مورد معافیت یا مشمولیت موارد فوق توضیح دهیم لازم است تا موارد زیر را بدانیم :

مزایای مربوط به شاغل و یا مزایای مربوط به شغل از نگاه مالیاتی

به طور خلاصه مزایای مربوط به شاغل مشمول مالیات نیست ولی مزایای مربوط به شغل مشمول مالیات می باشد.

مزایای مربوط به شاغل ، مزایایی هستند که هر فردی زمانی که استخدام می شود طبق قانون و مقررات به وی پرداخت می گردد مانند بن مسکن ، بن کارگری،عائله مندی و …

مزایای مربوط به شغل ،مزایایی هستند که با توجه به شغل یا بسته به نوع فعالیت به حقوق بگیر پرداخت میگردد مانند: فوق العاده شغل ،حق جذب و …

تاریخچه معافیت مزایای رفاهی (بن مسکن ،بن کارگری ،حق ایاب و ذهاب و …)

بخشنامه صادر شده با شماره 553/33 مورخ 12/04/1387 که طی آن بخشنامه کمک هزینه های رفاهی مشمول مالیات حقوق شدند.

در سال 1389 دیوان عدالت اداری دادنامه ای با شماره 601 مورخ 09/12/1389 صادر نمود که طی آن معافیت مربوط به مزایای رفاهی فقط مربوط به بخش دولتی بود.

در سال 1391 دادنامه 335 مورخ 20/06/1391 صادر گردید که طی آن تاریخ اعمال معافیت مزایای رفاهی به کارکنان دولتی را از تاریخ 12/04/1387 مشمول نمود (از تاریخ بخشنامه 553/33 اعمال شود نه از تاریخ دادنامه 09/12/1389 )

در سال 1398 دادنامه شماره 73 مورخ 27/01/1398 صادر گردید که دادنامه قبلی اصلاح گردید به بخش های غیر دولتی هم تسری پیدا کرد (در واقع دادنامه 601 اصلاح و به همه حقوق بگیرها تسری داده شد).

در سال 1398بخشنامه 80/98/200 مورخ 28/07/1398 صادر گردید ، که طی آن مزایای مربوط به مشاغل را از جمله مهدکودک ،یارانه غذا ،ایاب ذهاب ،بن کالا و … را مجددا معاف تلقی نمود. درسال 1399بخشنامه 58/99/200 مورخ 14/08/1399 صادر گردید که در راستای رفع ابهام مجددا تاکید نمود بر اینکه مزایای مربوط به شاغل که به طور متعارف به همه کارکنان پرداخت میگردد از مشمولیت ماده 82 و 83 قانون مالیات های مستقیم خارج است و به عبارت دیگر معاف است.

واقعا مطالب خیلی راحت و واضح در دسترس گذاشته میشود . سپاس